COLUMN 社長コラム

住宅ローンの借入額について

2019.10.31

マイホームは高額な買い物です。

身の丈に合わない物件を購入してしまう方も結構

います。

融資限度の上限まで住宅ローンを組むと

「車の買い替えができない」

「住宅の補修ができない」

「老後に備えた預金がほとんどできない」

「子供に教育を受けさせてやれない」

といった事で将来苦しむことになります。

一般的には年収の5倍までが適正と言われること

が多いですが、これも世帯年収によって異なるの

で必ずしも正しいとは言えません。

正しい借入額は各世帯によって異なりますので、

ライフプランのシュミレーションを勧めます。

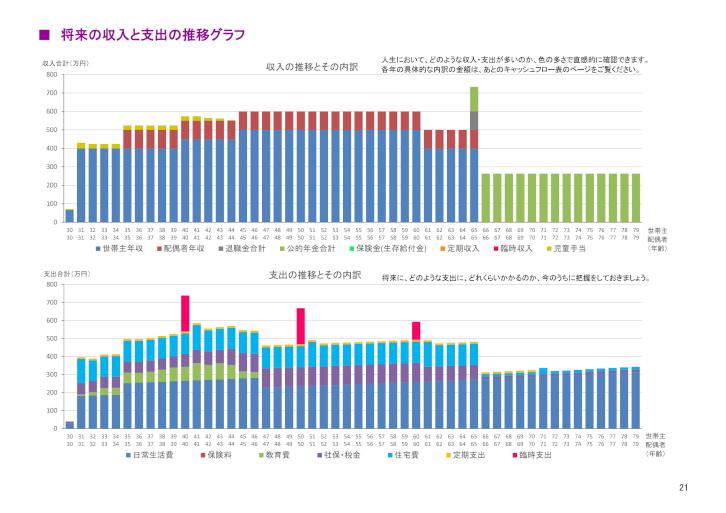

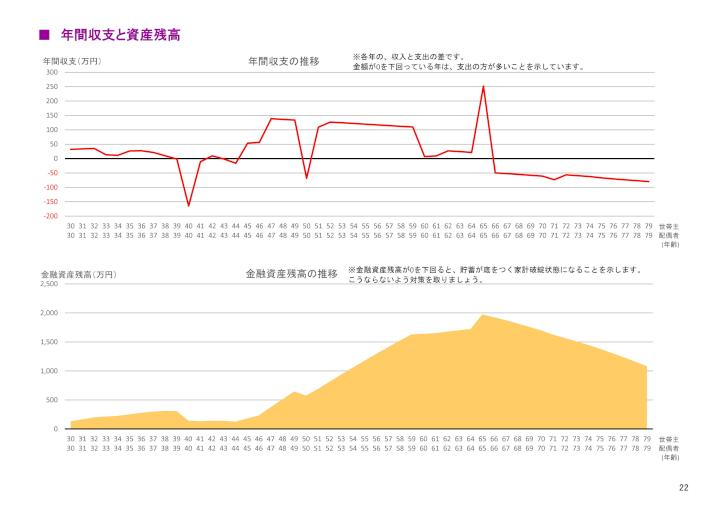

下記はシュミレーションのサンプルの一部です↓

各家庭の世帯年収にもよりますが、住宅ローン

地獄に陥らないためには、

土地代+建築費+諸経費で総額3500万以下

に抑えることをお勧めします。

月々の支払額が今借りているアパートと同じ

くらいだから大丈夫と考えるだけではなく、

住宅購入費(イニシャルコスト)

住宅の補修費や固定資産税、光熱費(ランニングコスト)

自動車の買い替え(臨時支出)

等も考慮して、長期で計画を考える必要があります。