COLUMN 社長コラム

金利が上昇しない可能性

2022.10.29

前回「変動金利は上昇するのか?」という記事を

書きましたが、今回は金利が上昇しない可能性を

考えてみようと思います。

個人的にはこちらの方が現実的ではないかと考え

ています。

住宅ローンには変動金利と固定金利の2種類があ

りますが、この2つの利率を決定する材料は異な

ります。

変動金利・・・短期プライムレート

固定金利・・・10年国債金利

がそれぞれの利率決定基準となっています。

もしどちらにしようか迷っている方が読んでいる

場合、ここからはかなり私見も入っていますので

ローン商品の決定は自己責任でお願いします。

「金利」というものは金融商品の性質が強いので

正解はその時になってみないと分かりません。

まずは固定金利が上がらない理由です。

10年国債の金利が上がると固定金利が上がります

が「金利を上げるのは難しい」と考えられます。

もし政策金利を上げて1%国債の金利が上がった

場合、政府は国債の利払い負担が大幅に増加する

ことになります。

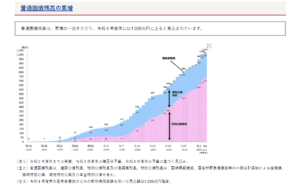

国債の総発行額は1026兆円です。どんどん増

えていってます。

※資料は財務省HPから引用

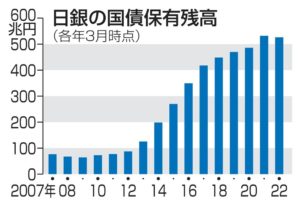

そのうち545兆円を日銀が買い入れていま

す。これもどんどん増えていってます。

※日銀HPから引用

これは545兆円分は日銀が政府から利息を受け

取ることができるということになります。

日銀は政府の子会社と同義なので、タコ足配当の

ようなものです。

よって政府の実質負担は

1026-545=481兆円に対する利息の

支払いということになります。

481兆円の1%は約5兆円ですから、

新規国債を発行しなければ今の政府予算では払

えません。

ここで債券の基礎知識を確認します。

債券は

買い手が多いと価格が上昇して金利が下落し、

売り手が多いと価格が下落して金利が上昇

するいう性質があります。

金利が上昇すると財政破綻のリスクが上昇する

ので、日銀が国債を買い支えてれば債券の買い手

は多いということになるので金利上昇を抑えるこ

とができます。

これをイールドカーブコントロールと言い、

2016年9月より日銀が行っています。

政府が国債を発行して、日銀が紙幣を刷って自分

で買うというインチキを行い続ければ、理論的に

は金利は上昇しないということになります。

日本国債はその殆どを日本銀行と国内保険会社

・金融機関・年金団体が購入しており、外国の

投資会社が保有する割合が少ないという特殊性

があります。

つまり日銀と大手企業が共謀して国債を売却しな

ければ、売り手は少ないので金利は上昇しない

ということになります。

既得権益を持つ人(政治家や官僚)や組織(大企業)

だけが得をする社会となった日本では十分に

可能性があると思います。

次に変動金利ですが、多くの住宅購入検討者は

こちらのほうが興味深いと思います。

まず短プラは10年国債と殆ど連動しています。

これを裏付けるように、2019年末頃に日銀

が国債の買い支えを緩めた時期がありました。

その際のチャートがこちらになります。

分かりにくいかもしれませんが、短プラの基準と

なる無担保コールレートの金利が0%に近づいて

上昇しています。

現在日銀は「マイナス金利政策」をとっているた

め無担保コールレートはマイナス圏で抑制されて

います。

つまり長期国債金利と短プラの相関性は現在も

維持されているということになります。

あまり知られていませんが、無担保コールレート

がプラス圏となると、都銀や地銀は日銀当座預金

にお金を預けることで利息を受け取ることができ

ます。これは日銀の財務状況を悪化させることに

なります。日銀は通貨発行権があるので、紙幣を

刷って銀行に利払いできますが。。

よって変動金利も上昇しない可能性は十分にある

と言えます。

ただしここで大きな問題が発生します。

当たり前のことですが、中央銀行が紙幣を大量に

発行することで、円安が進行します。

金利を上昇させるか円安を引き起こすか。。

この2つの選択を政府の人間達は選択せざるを得

ない状況に追い込まれています。

どちらを選択するかですが、おそらく

大幅な円安を選択する

と最近の政府や日銀の動向から感じています。

彼らは既に海外に外貨建資産を保有して円安リス

クを回避しているのではないかと疑ってしまいま

す。大企業は経済のグローバル化に伴い既に外貨

建資産を大量に保有しています。

人類の歴史に倣えば彼らは国民のために仕事

をする気は全くないと考えていたほうがいいでし

ょう。